2분기에는 남·북/미·북 간 정상회담이 개최될 예정이라서 한반도 지정학적 리스크가 완화되고 있다. 다만 지정학적 리스크 축소는 원화 강세 요인으로 작용할 수 있기 때문에 수출에 부담을 주고 서비스 수지 적자를 확대시킬 가능성이 있다. 또한 지난해 3월 이후 급감한 중국인 관광객이 빠른 속도로 회복될 수 있을 것으로 보여 관광 수지 적자도 회복될 것으로 보인다.

2분기에는 1분기와 마찬가지로 광고시장을 견인해왔던 건설투자의 침체와 3高(高금리, 원高, 高유가) 등 경기회복 제한요인이 상존하며, 가계의 체감경기 수준이 비관적인 점을 들어 2분기 내내 본격적인 국내소비가 회복되기까지는 추이를 더 지켜봐야 할 것으로 판단된다.

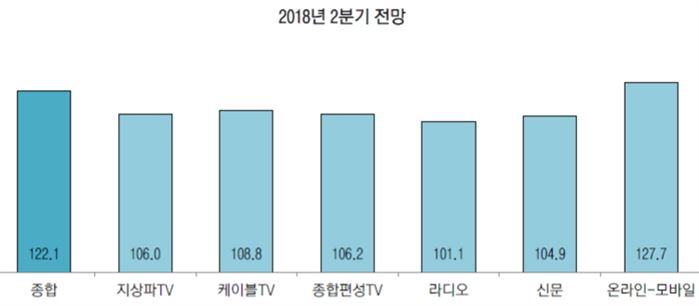

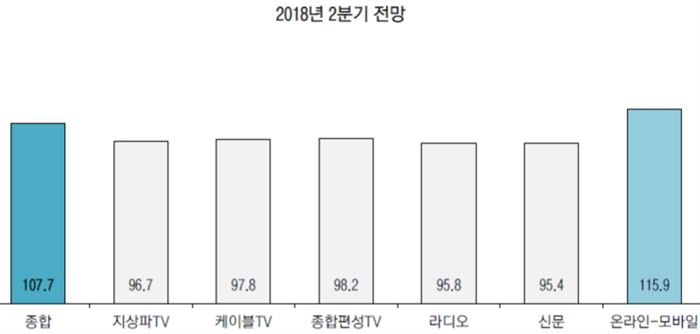

매체별 2분기 전망은 1분기와 마찬가지로 온라인-모바일 분야의 광고비를 가장 많이(1분기 대비 128) 늘리겠다고 응답한 광고주가 많았다. 신문은 오히려 1분기에 비해 줄어들 것(1분기 대비 95)으로 전망되었다.

업종별 2분기 전망의 특이사항으로는‘교육 및 사회복지서비스’와‘정보처리장치’를 제외한 전 업종이 1분기보다 광고비가 늘어날 것으로 전망됐다.

올해부터 국가승인통계로 지정된 광고경기전망지수(KAI)는 광고비 계층별주요 1,000개사업체를 대상으로 웹조사 패널을 구축해 매월 정기적으로 다음달 주요 광고매체별 광고비 증감여부를 조사하여 지수화한 것이다. 해당 업종의 광고주 중 광고비 지출이 늘어날 것이라고 응답한 숫자가 많으면 100이 넘고, 그 반대면 100 미만이 된다. 또한, 종합지수는 각 매체별 지수를 단순평균 또는 가중평균한 값이 아니고 매체 구분 없이 종합적으로 총광고비의 증감여부를 물어본 것이다.

▼ 매체별 2분기 전망

▲ 매체별 2분기 전망

▲ 매체별 2분기 전망 ▲ 전년 동기 대비 매체별 2분기 전망

▲ 전년 동기 대비 매체별 2분기 전망